【結論】教育費の不安は「備え方」と「考え方」で減らせる

子どもの将来、特に教育費に関するお金の不安は、働き盛りのパパにとって避けて通れない大きな悩みですよね。

筆者も4歳と1歳の子どもがいる身として、「もし2人とも大学までいくことになったら、我が家のお金はもつのか…」と不安になったことが何度もあります。考えれば考えるほど、漠然とした不安や恐れが湧いてくるので、現実逃避したくなる瞬間もあるほどです。

でも、いくつかの知識と習慣を身につけることで、漠然とした不安や恐れを「備え」に変えることができました。

この記事では、私が実際に取り組んでいる子どもの教育資金の準備方法と、不安を軽くする考え方を具体的に紹介します。

この記事が同じような不安を抱えるパパさんたちの参考になれば嬉しいです。

実際、教育費はいくら必要?リアルな数字を知ろう

将来のお金や資産のことを考える上で、まず何に不安や恐れを感じているのかを知ることが大切です。結論から言うと、「実際のところ、いくら必要なのか知らない」から不安を掻き立てるんです。人間誰しも、経験したことのない事や知らないことに対し必要以上の不安や恐怖を感じる生き物です。まずは、「いくら必要なのか」をおおまかに把握して認識することがスタートになります。

心配性な性格の人ほど、陥りやすい状況です。

私がまさにそんなタイプですが・・・汗

私立と公立で大きな差がある

まずは「どのくらい必要なのか?」をざっくり把握しておくことが大切です。

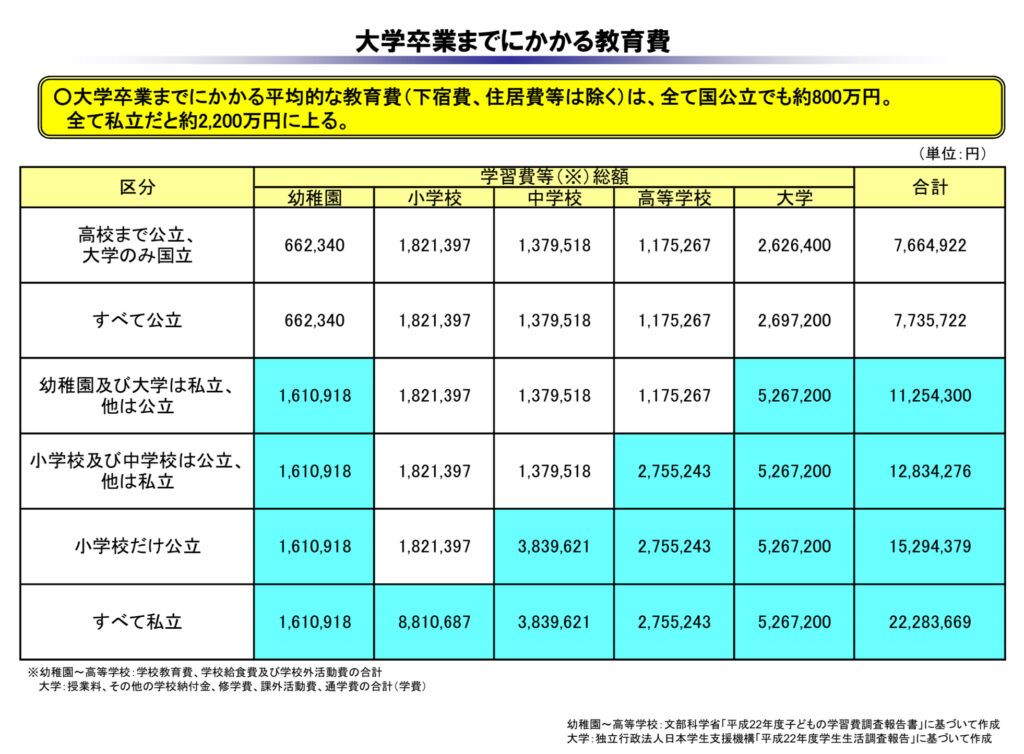

文部科学省のデータによると、幼稚園から大学卒業までにかかる教育費の総額は以下の通りです。

極論みたいな比較になりますが、すべて公立で進学した場合とすべて私立で進学した場合で比べてみましょう。

- すべて公立:約800万円

- すべて私立:約2,200万円

イメージ通り、かなり差が出ますよね。さらにこのデータの公表時より数年経っているため、現在はこの額よりもさらに増額していることが予想されます。

特に大学は大きな支出ポイントで、仮に私立文系の大学でも4年間で500万円前後が必要とされています。

この数字を知ったことで、さらに怖くなってきた・・・というあなた!もう少し踏み込んだ数字も見てみましょう!

教育費は「3段階」に分けて考える

上のデータはあくまで総額の概算です。子どもの教育費は一度にその金額(総額)が必要なのではなく、子どもの年齢に伴い、以下のような大きく3つのフェーズに分かれます。そうやってフェーズごとに分けて考えると、教育資金の計画が立てやすくなります。

- 第1段階:未就学児〜小学校(習い事や学用品など)

- 第2段階:中学〜高校(塾や進学費用、部活活動費など)

- 第3段階:大学(入学金・学費・仕送りなど)

こうやってフェーズごとで見ると、何年後くらいにお金が必要か想像しやすくなりますね!

わが家の教育費の備え方

幸いなことに、筆者にはFP(ファイナンシャルプランナー)の資格を持つ金融系に勤める身内がおりますので、我が家の家計事情を相談しました。やはり素人の自分なんかよりはるかに合理的で正確な情報を持っているので、いかに家計の中の無駄を省き教育資金を捻出するかのアドバイスをもらいました。その中のいくつかをご紹介します。

児童手当は「使わず貯める」が鉄則

まず優先的に着手したのは行政から定期的に振り込まれる児童手当です。

児童手当とは?

児童手当は、高校生年代まで(18歳到達後の最初の3月31日まで)の児童を養育している父母等に手当が支給される制度です。

養育している大学生年代の子、児童の年齢や数により、支給される月額が異なります。尚、令和6年10月分から、制度改正により所得制限・上限は撤廃されました。

わが家では児童手当(1人月1.5万円〜)を全額、子ども用の口座に積立しています。家計の収支を見える化する意味で、基本メイン口座一つであらゆる支出や収入を管理しています。児童手当もその口座に振り込まれるので、意識的に移さないと知らない間に生活費として使ってしまう可能性がありました。子どものための制度による収支は、子どもの将来のためにとしっかり線を引き、子ども名義の口座に送金しするのがおすすめです。

順調にいけば、これだけでも中学卒業までに200万円近く貯まるので、大学や専門学校進学費用の一部として大きな戦力になります。

学資保険 or 新NISA?選んだのは…

子どもが産まれて間もない頃、当時取引をしていた保険屋さんや先輩パパさんやママさんから学資保険をすすめられていました。

学資保険とは?

学資保険とは、子どもの教育資金を準備するための貯蓄型の保険のことです。毎月決まった額の保険料を払うことで、教育資金が必要になるタイミングで進学祝金や満期保険金を受け取ることができます。積立感覚で無理なく教育資金を準備することができるので、広く利用されています。

FPの身内からのアドバイスも受けいろいろと検討しましたが、学資保険の特徴でもあった低金利と途中解約リスクを考慮して、「新NISAやジュニアNISA」を活用してコツコツ積み立てていくことにしています。

新NISAとは?

新NISA(少額投資非課税制度)は投資で得られた収益に税金がかからない制度です。通常、投資で得られた収益には約20%の税金がかかりますが、NISA口座を通じて行う投資ではこの税金がかかりません。新NISAでは積立投資ができる「つみたて投資枠」と、一括投資、積立投資の両方ができる「成長投資枠」という2つの投資枠がありますが、併用して利用することもできます。1年間に投資できる上限額は併せて360万円。そのうち、つみたて投資枠は120万円、成長投資枠は240万円が上限です。

ジュニアNISAとは?

ジュニアNISAは、2016年から始まった0~19歳(2023年からは0~17歳)の未成年者を対象にした少額投資非課税制度です。年間80万円までの非課税投資枠で、上場株式や株式投資信託、ETF、REITなどの売却益や配当金、分配金が非課税になります。2023年末に制度が廃止されたため、ジュニアNISAでの新規買い付けはできませんが、2023年末までに購入した金融商品については原則18歳まで非課税措置が適用されます。

新NISAをうまく活用して、月1〜3万円でも長期で積み立てれば15年以上でかなりのリターンが期待できる点が魅力です。

積み立てる額は生活に無理がかからない金額に納めるのがポイントです。余裕があれば増額し、余裕がなければ減らすこともできるので、うまくコントロールしましょう!

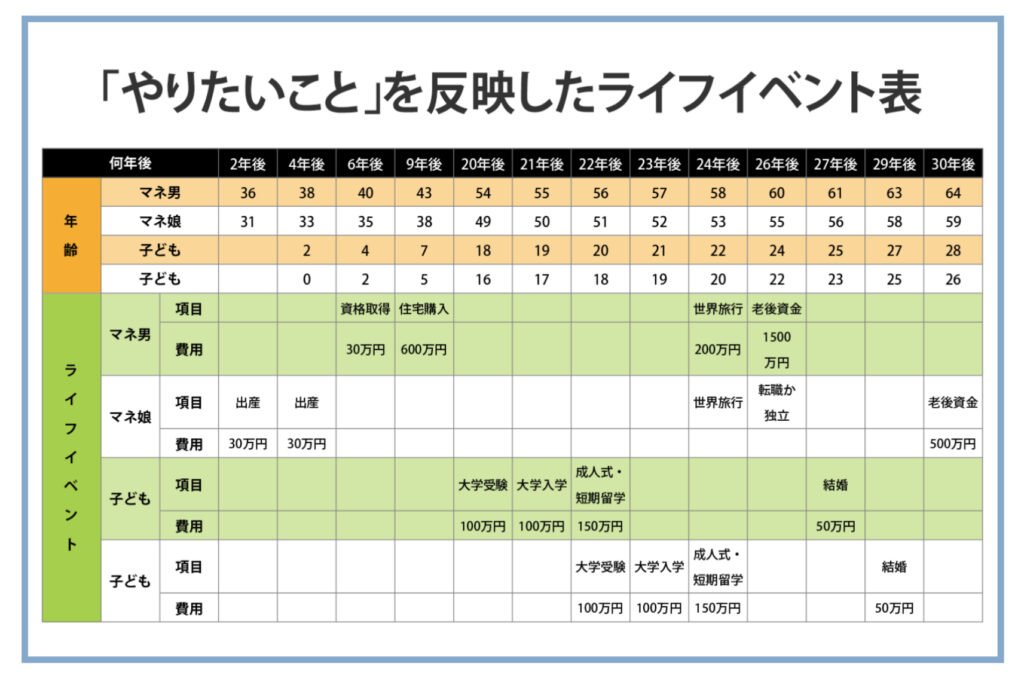

家族で話し合いながら、ライフプラン表を作ってみよう

家族を養っていくのに必要なお金は教育費だけではありません。教育費だけでもすごい額なのに・・・と、そんな不安があるときは「ライフプラン表」でお金の見える化をするのが効果的です。

筆者がライフプラン表を作成するにあたって参考にしていたのは、「お金でデザインするライフプラン マネ男とマネ娘」と言うサイトです。このサイトではお金にまつわるあらゆる情報やノウハウがとてもわかりやすく紹介されています。筆者もこちらのサイトを参考に大変勉強させていただきました。

このように家族全員のざっくりした人生プランを並べると、何年後にどのくらい必要かの目安がとてもイメージしやすくなります。

Excelや無料アプリを使って、今後20〜25年の支出・収入をおおまかでいいので可視化すると、備えるべき金額が明確になりますよ!

「将来の不安」に飲み込まれない考え方

子どもたちの将来かかるであろう教育費の額とタイミングが認識できると、最初の頃よりは不安は軽減したのではないかとお思います。しかし、いつだって不安はつきまとうものです。それに向き合う親としての心構えや考え方も大切です。

すべて完璧に準備しようとしない

「大学までの学費を全て出さなければ!」と言うように完全に自己資産でなんとかしようと思い込むと、無理な節約や投資で今を楽しめなくなってしまいがちです。

子どもの「今の時期」は文字通り「今」しかありませんし、全力で未来のお金のことだけを考えて行動うるのは少し幸福感を欠いた人生になってしまいます。お金の捻出方法として、例えば奨学金やアルバイトなど、子ども自身が力をつける方法や発想もあります。このような柔軟な考え方が、パパやママのの心的負担ををラクにします。決して完璧を求めず、今と未来のバランスを見ながら考えていきましょう。

今やれることはやってみよう

子どもの教育費をはじめとする人生のコストにおいて、今と将来を考えるのはとても大切です。しかし将来や未来はあくまで不確定な要素です。何が起こるかわかりませんし、思い通りに行くことの方が少ないかもしれません。しかし確実にコントロールできるのは「今」です。

たとえば月1万円でも積立を始めたり、生活費を見直したりするだけで、未来は変わっていきます。何事にも優先順位がありますし、まずは「知る・学ぶ」ことから始めるのも大切です。

筆者も恥ずかしながら、30代後半になるまでまともにお金の勉強をしてきませんでした。家族を持って初めて必要性を感じ、慌てて勉強したタイプです。そんな私のようなお金の初心者でも大変わかりやすく手を出しやすかったものが「改訂版 本当の自由を手に入れる お金の大学」と言う書籍です。

かわいいマッチョなライオンがマスコットのリベラルアーツ大学・両学長と一緒に学ぶ、お金にまつわる「基本の基本」をとってもわかりやすく紹介している本です。挿絵や図も豊富で、YouTube動画ともリンクしたコンテンツなので、読書でも動画鑑賞でもどちらでも学べます。まとまった時間が作りにくい働くパパさんでも、合間時間やいろんなタイミングで少しずつ勉強できるのが嬉しいですね。

私のマネーリテラシーはほぼ両学長から学ばせてもらいました!ほんとにおすすめな一冊です!

子どもとの日々が「今しかない財産」

育児をしていく上でお金の話は避けて通れない大きな壁です。しかしお金の不安で子どもとの時間を犠牲にしてしまうのは、本末転倒です。

将来のための準備は絶対に必要です。でも、「今一緒に笑って過ごす時間」も、同じくらい大切だと私は感じています。

日常の中で、子どもが楽しそうに過ごしている姿を見ると、「この子のためにもっと頑張ろう」と自然と思えますよね。

こういった時間も大切に、自身のモチベーションに変えていきましょう!

まとめ:教育費の不安を「行動」と「考え方」で減らそう

- 教育費はライフプランに沿って、段階ごとに把握しよう

- 児童手当の貯金・積立投資で備える

- 完璧を目指しすぎず、今できることを積み重ねる

- 不安に飲み込まれず、家族との時間を大切に

「子どもの将来が心配…」という気持ちは、親なら誰しも持つものです。

でも、心配するだけでは何も変わりません。

少しずつでも行動することで、不安は「備え」へと変わっていきます。

私自身もまだまだ勉強不足の未熟者ですが、一緒に「心穏やかな子育てライフ」を目指していきましょう!

コメント